Wichtigste Punkte

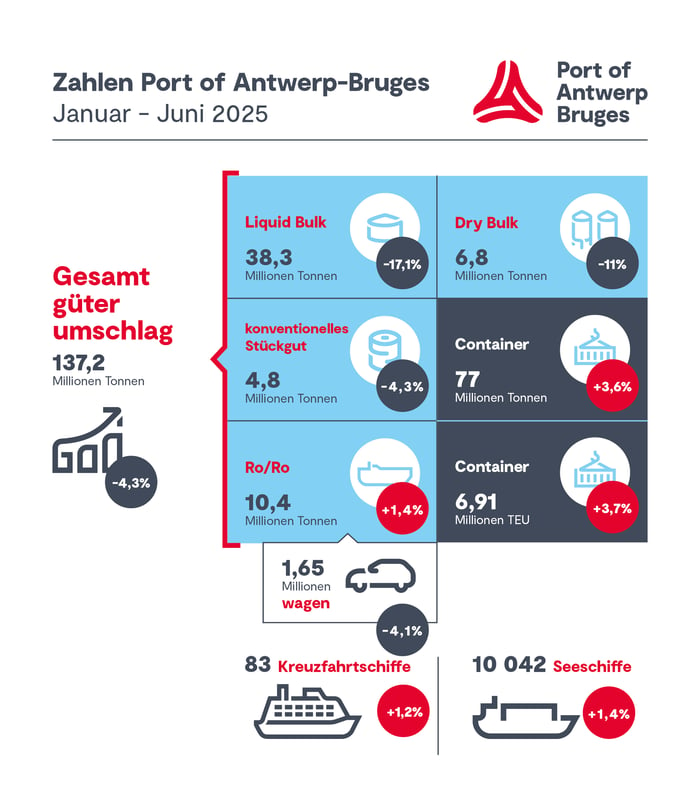

- Gesamtgüterumschlag sinkt in der ersten Jahreshälfte 2025 um 4,3 Prozent.

- Starker Rückgang im Massengutverkehr, aber Wachstum beim Containerumschlag.

- Anhaltende Engpässe erhöhen den Druck auf die Terminals.

- Steigender US-Verkehr stärkt die transatlantische Position von Port of Antwerp-Bruges.

Wachsender Containerverkehr und Kapazitätsdruck

Der Containerumschlag hat sich in der ersten Jahreshälfte gut entwickelt und ist im Vergleich zu den ersten beiden Quartalen 2024 um 3,6 Prozent bei der Tonnage (77 Mio. Tonnen) und 3,7 Prozent bei den TEU (6,91 Mio. TEU) gestiegen. Gleichzeitig standen die Terminalkapazitäten aufgrund der anhaltenden Engpässe stark unter Druck; dieses Phänomen ist in ganz Nordwesteuropa zu beobachten.

Die Engpässe sind auf mehrere Faktoren zurückzuführen. Die Ankünfte von Containerschiffen bleiben aufgrund von Beeinträchtigungen seit der Covid-Krise unregelmäßig. Dies wird durch Umwege über das Kap der Guten Hoffnung, um das Rote Meer zu vermeiden, noch verstärkt. Die Neuausrichtung der Container-Allianzen führte vorübergehend zu einem Zusammentreffen von Anlaufen und hohen Volumen. Darüber hinaus erschwert die geringe Zuverlässigkeit der Schiffsfahrpläne die Planung der Terminals: Container bleiben länger stehen, während Schiffe oft mit großen Ladungen ankommen. Infolgedessen stieg die durchschnittliche Verweildauer von normalerweise fünf Tagen auf sieben bis acht Tage. Überfüllte Terminals erfordern mehr Containerbewegungen, was eine zusätzliche Belastung für Personal und Ausrüstung bedeutet. Darüber hinaus sorgten landesweite Gewerkschaftsaktionen für zusätzlichen operativen Druck.

Obwohl sich die Engpässe und die damit verbundenen Wartezeiten für Schiffe im Hafengebiet derzeit in Grenzen halten, ist die Lage auf der Landseite der Terminals katastrophal. Daher wird zusätzlicher Platz für den Containerumschlag benötigt. Das ECA-Projekt (Extra Containerkapazität Antwerpen) soll mit einem neuen Dock und einer effizienteren Nutzung des vorhandenen Platzes im Hafen für Abhilfe sorgen.

Gemischtes Bild in anderen Segmenten

In der ersten Jahreshälfte 2025 sank der Umschlag von flüssigen Massengütern um 17,1 Prozent. Dafür sind vor allem starke Rückgänge bei Flüssigbrennstoffen, Naphtha und LNG verantwortlich, die aus geopolitischen Spannungen, europäischen Sanktionen und Überkapazitäten auf dem Markt resultieren. Nur LPG und Paraffin verzeichneten einen Zuwachs. Der Umschlag von Chemikalien stieg dank der Biokraftstoffe leicht an (+8,9 Prozent); ohne diese Komponente blieben die Mengen nahezu stabil, was auf einen anhaltenden Druck auf den europäischen Chemiesektor hindeutet. Der Umschlag von trockenen Massengütern ging ebenfalls deutlich zurück (-11 Prozent), hauptsächlich aufgrund von weniger Kohle und Baustoffen. Bei den angelieferten Düngemitteln hingegen wurde ein starker Anstieg verbucht. Beide Entwicklungen stehen im Zusammenhang mit den EU-Maßnahmen gegen Russland. So wurde beispielsweise die Einfuhr von russischer Kohle vollständig verboten, und die geplanten zusätzlichen Einfuhrzölle auf russische Düngemittel veranlassen die Exporteure, ihre Lieferungen zu erhöhen.

In den nicht containerisierten Stückgutsegmenten hielten sich die Auswirkungen im Rahmen. Konventionelle Stückgüter gingen um 4,3 Prozent zurück, wobei vor allem der Eisen- und Stahlverkehr unter Druck blieb. Strengere europäische Einfuhrbeschränkungen für billigen ausländischen Stahl und die chinesischen Pläne zum Abbau von Überkapazitäten können den europäischen Stahlsektor langfristig jedoch stabilisieren. Das RoRo-Segment verzeichnete ein leichtes Wachstum von 1,4 Prozent: Die geringeren Mengen bei den Neufahrzeugen wurden durch Zuwächse bei Lkw, Schwermaschinen und vor allem Gebrauchtwagen ausgeglichen. Der Umschlag von unbegleiteter Fracht ging um 1 Prozent zurück, wobei die Trends je nach Region unterschiedlich aussahen.

US-Volumen steigt, Autoexporte unter Druck

In der ersten Jahreshälfte 2025 stieg der Verkehr mit den Vereinigten Staaten um 17,2 Prozent auf 16,4 Mio. Tonnen. Damit sind die USA für Port of Antwerp-Bruges nach dem Vereinigten Königreich weiterhin der zweitwichtigste Handelspartner. Gleichzeitig bleibt der Hafen der größte europäische Exporthafen in die USA.

Die Einfuhren aus den USA stiegen um 13,1 Prozent auf 9,7 Mio. Tonnen, wobei die Mengen sowohl bei Containern als auch bei flüssigen Massengütern zunahmen – einschließlich LNG und anderen Energiegasen. Die Ausfuhren in die USA stiegen um 23,5 Prozent auf 6,7 Mio. Tonnen, was hauptsächlich auf Brennstoffe und trockene Massengüter zurückgeht. Gleichzeitig ist seit Mai ein deutlicher Rückgang der Fahrzeugexporte zu verzeichnen. In den ersten sechs Monaten des Jahres wurden 15,9 % weniger neue Pkw und Kleintransporter (76.089 Einheiten) sowie 31,5 % weniger Lastwagen und High-&-Heavy-Fahrzeuge (11.751 Einheiten) exportiert.

Die Containerexporte blieben mit 303.000 TEU stabil. Die Aussichten für die zweite Jahreshälfte sind nach wie vor ungewiss. Vieles wird von einem möglichen Handelsabkommen zwischen der EU und den USA bis zum 1. August abhängen, das wieder mehr Sicherheit und Vorhersehbarkeit für die Lieferkette bringen könnte.

Jacques Vandermeiren, CEO von Port of Antwerp-Bruges: “In einem schwierigen wirtschaftlichen Klima demonstriert unser Hafen seine Widerstandsfähigkeit. Das Wachstum des Containerverkehrs beweist das starke Fundament von Port of Antwerp-Bruges, auch wenn der Massengutverkehr unter Druck steht und die Engpässe in ganz Nordwesteuropa zu spüren sind. Unsere anhaltend starken Handelsbeziehungen mit den Vereinigten Staaten bestätigen unsere Rolle als transatlantisches Tor zu Europa. Gleichzeitig unterstreichen der derzeitige Kapazitätsdruck und die betrieblichen Herausforderungen den Bedarf an zusätzlicher Containerinfrastruktur. Mit dem ECA-Projekt rüsten wir uns gezielt für die Zukunft, damit wir weiterhin ein nachhaltiges Wachstum fördern können.

”

.png?width=1000&height=600&name=Medium-BNFW_shoot_2024%20(56).png)